Mubawab décrypte le marché immobilier tunisien au deuxième semestre 2021 à travers son Guide de l’Immobilier

Consultez l’intégralité du guide Mubawab de l’immobilier

Cette nouvelle édition est marquée par une rétrospective sur l’année 2021

Mubawab, site leader de l’immobilier en Tunisie, dresse le bilan au deuxième semestre du marché de l’immobilier tunisien en décryptant la dynamique de l’offre et de la demande en plus d’une rétrospective de toute l’année 2021.

Les prix de l’immobilier flambent en Tunisie

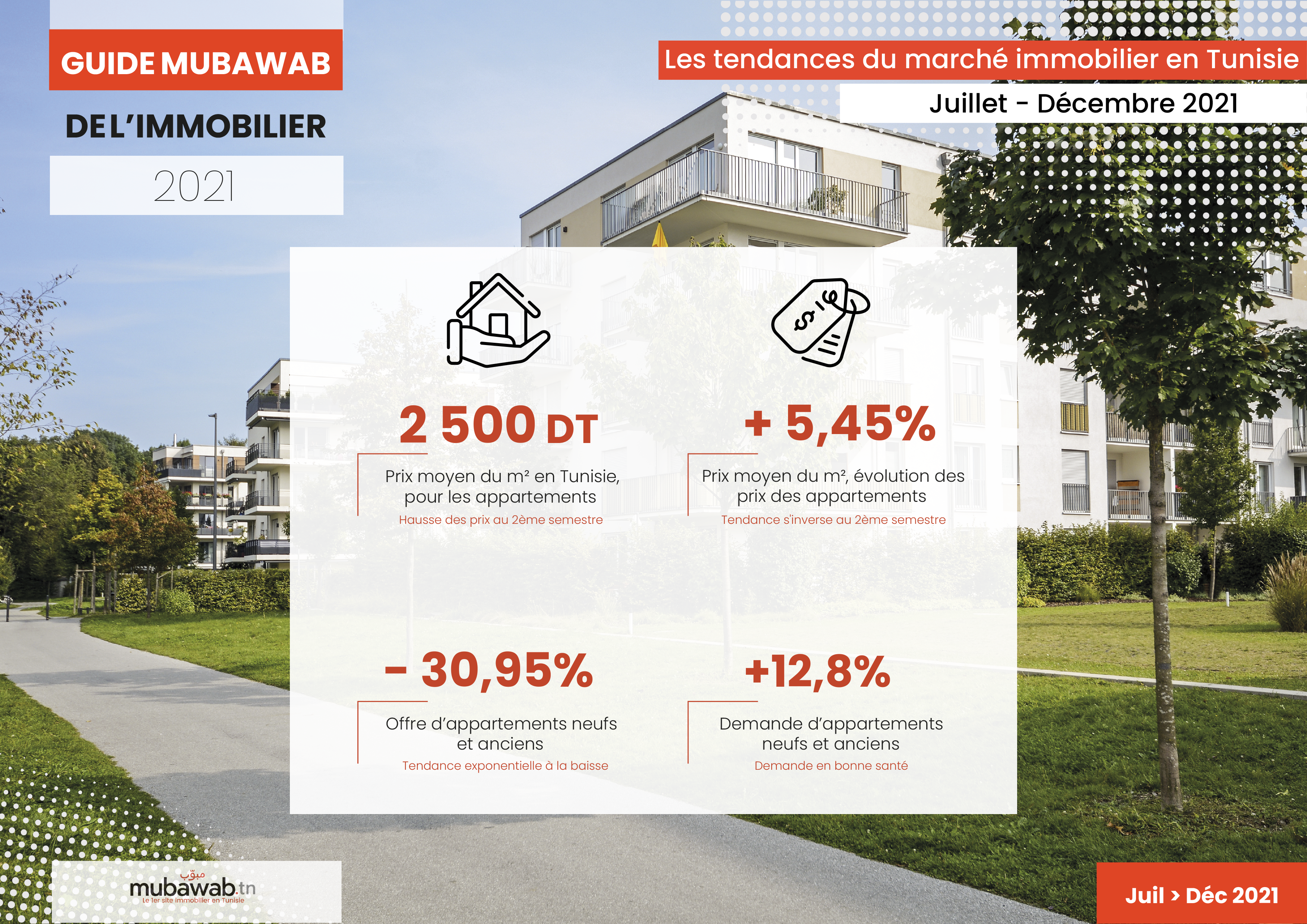

2500 dinars : C’est le prix moyen du mètre carré des appartements en Tunisie, soit une hausse de 5.45 % par rapport au premier semestre de 2021 (2350 dinars).

L’offre sur les appartements neufs et anciens a connu une baisse vertigineuse de -30,95% sur le deuxième semestre de 2021. Quant à la demande, elle a connu une augmentation de +12,8%.

Une tendance haussière des prix

La hausse des prix des appartements neufs et anciens se maintient durant le deuxième semestre de l’année 2021.

L’on observe une augmentation de +2,1% sur le prix des appartements anciens (2400 dinars) ainsi qu’une évolution positive de +4,1% pour les appartements neufs (2500 dinars) par rapport au premier semestre de la même année.

Focus par ville

La Marsa (3300 dt), Ezzahra (1850 dt) et Les Jardins de Carthage (3450 dt) sont les villes qui ont connu une hausse des prix pour les appartements, enregistrant des évolutions comprises entre +5% et +10%.

El Menzah (2600 dt) et Khezama (2500 dt) sont les villes avec les prix les plus stables pour les appartements, présentant des évolutions de prix minimes comprises entre 0% et +1%.

L’on constate un léger recul situé entre -1% et -2% à Carthage (2650 dt), El Mourouj (1600 dt) et Ariana ville (2350 dt). Par ailleurs, des baisses allant de -5% à -10% sont notées à Akouda (2700 dt) et Boumhel Bassatine (2100 dt).

Offre Vs. Demande : un potentiel de croissance

L’on remarque une hausse au niveau de l’offre durant les mois de novembre et septembre. A l’inverse, le mois d’août a connu un repli de 5% par rapport à son antécédent.

Quant à la demande, d’une part, elle s’est alignée sur la même tendance que l’offre durant les mois de septembre, novembre et décembre, et, d’autre part, elle l’a dépassée durant les 4 premiers mois du deuxième semestre 2021.

Cette dernière information sur la demande, permet d’en déduire un potentiel de croissance très positif et un ratio offre/demande qui va jusqu’à 3% constaté dans certaines villes comme La Manouba.

Rétrospective de l’année 2021

L’année 2021 a été marquée par la persistance de la pandémie et l’impact que cela a pu avoir sur le secteur de l’immobilier : que ce soit au niveau des prix, de l’offre, de la demande ou encore des superficies.

Les prix au m² les plus élevés ont été enregistrés pendant les mois de janvier et juillet avec respectivement 2 650, 2 600 dt/m². Les prix les plus bas sont enregistrés en décembre et en août avec respectivement 2 400 et 2 450 dt/m².

Le confinement en 2020 a eu comme effet secondaire le recours à des superficies plus grandes, à des espaces plus ouverts, comprenant un jardin, balcon ou terrasse. Ce scénario s’inverse en 2021. L’on note un repli des superficies offertes, qui sont passées de 123 m² à 120 m² en moyenne, soit -2,44%.

Enfin, le pic de demande a été enregistré entre septembre et novembre. À noter aussi, qu’un pic au niveau de l’offre a eu lieu au T2 de 2021 et plus précisément au mois d’avril et de juin.

Le rapport complet est consultable via le lien suivant : Lien